燃财经(ID:rancaijing)原创

作者 | 黎明

编辑 | 阿伦

京东这次杀了一个回马枪。

3月2日,京东发布2019年第四季度及全年业绩报告。受财报利好和美股大盘整体上涨影响,京东当天股价大涨12.4%,市值突破632亿美元,远超拼多多的436亿美元。

经过2019年的艰难角逐,京东终于扳回一城,重新坐稳了中国第二大电商的位置。

制图 / 燃财经

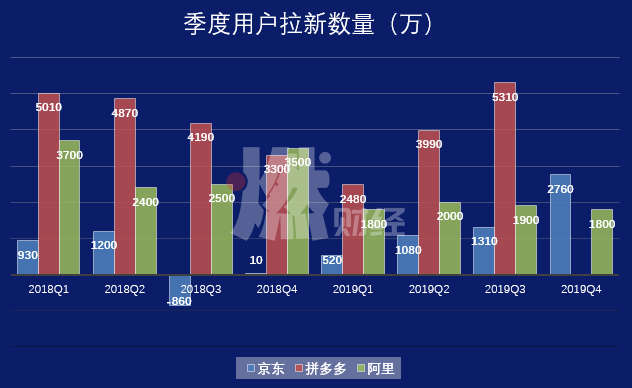

这份财报有两个亮点,一是四季度营收和净利润均优于市场预期,二是四季度新增活跃用户2760万,刷新了过去12个季度的拉新记录。相比之下,阿里在四季度的新增活跃用户数量也只有1800万。

新增年度活跃用户2760万,超过七成来自下沉市场,这是一个非常有意思的数据。

去年10月,京东旗下对标拼多多的社交电商App“京喜”正式独立上线,并接入微信一级入口(拼多多是微信二级入口),随后推出百亿补贴,炮火对准了拼多多的大本营下沉市场。这成为了京东获得新一轮增长的重要来源。

在微信生态里,腾讯将京喜扶持成了拼多多的孪生兄弟。加之疫情之下,京东凭借自营物流赚足了口碑,开始逆势崛起。

中国电商战场的形势正在发生微妙的变化,京东正在转守为攻。

赚钱不再是大问题

之前京东一直被质疑的是亏损问题,但现在看来,这个问题正在成为过去式。

首先是营收的增速总算稳住了。

从2018年开始,京东的增速就开始大幅减缓,一路从2018年Q1的33%,降至2019年Q1的21%,而同期阿里的营收增速一直保持在55%左右,拼多多更是高达200%。市场一度认为京东增长触顶了。

京东各季度营收(单位:亿人民币)及增速 制图 / 燃财经

但是在2019年的四个季度,京东的营收增速维持在了20%以上,三季度涨到29%,四季度略微回落至27%。

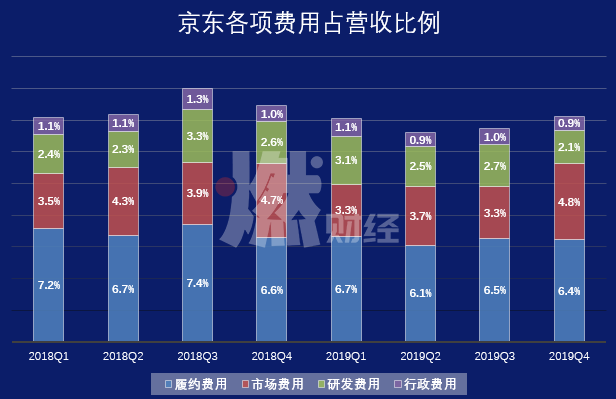

其次是费用终于控制住了。

过去一年京东在内部进行了大刀阔斧的改革。末位淘汰10%的高管,精兵简政缩减开支,取消配送员工资底薪,呼吁员工重回创业状态。如今看来,这些改革措施取得了“节流”的效果。

京东各季度运营费用占营收比例 制图 / 燃财经

京东的履约费用(物流配送)占营收的比例,从2018年三季度最高的7.4%,降至2019年二季度的最低6.1%,随后便控制在6.5%以下。市场费用和行政费用也降到了相对较低的水平。这些通过管理优化省出来的费用,最终都变成了利润。

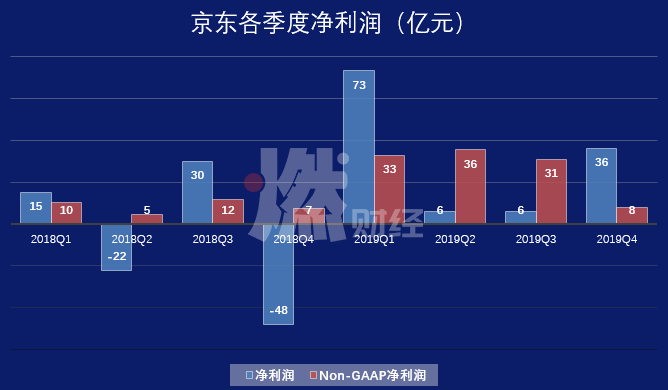

最后是盈利开始常态化。

2019年第四季度,京东实现净利润36亿元,除去那些非经常性损益(比如投资收益),经调整净利润为8亿元。整个2019年,京东净利润122亿元,经调整净利润107亿元。如果从经调整净利润来看,京东已经连续16个季度盈利。

京东各季度净利润 制图 / 燃财经

在过去的一年,京东“挤利润”成效显著。一方面开源,另一方面节流,双管齐下总算是给挑剔的资本市场交出了一份超预期的成绩单。

实际上,整个2019年都是京东的变革之年。经历了2018年的增速大幅下滑、年度活跃用户数量出现负增长,市值一度被拼多多反超,以及2019年的调整和复苏,如今京东缓过来了,不再被财务数字追着跑。于是,用户增长和新故事,成为京东下一阶段的目标。

腾讯在微信里又扶持了一个“拼多多”

京喜,这个京东重点打造的战略级产品,怎么看都像是一个高仿版的拼多多。

除了商业模式、产品形态,包括营销的套路都大同小异——拼多多最早推出“百亿补贴”,京东随后推了一个“超级百亿补贴”,都是针对下沉市场的价格敏感型用户。

但正是这个看起来没有任何独创性的产品,如今却正在成为京东获取新用户的主要渠道之一。

四季度,京东新增年度活跃用户2760万,创下过去10个季度新高。要知道,在2019年前三季度,每个季度平均新增用户不到1000万,而在2018年三季度甚至一度出现负增长。在用户环比增速上,京东该季度已经接近拼多多2019年的增速,且大大超过阿里的拉新速度。

季度用户拉新数量 制图 / 燃财经

关键是获得了腾讯的扶持。

去年5月,京东与腾讯的战略合作协议得到了续签,腾讯将继续在其微信平台为京东提供位置突出的一级和二级入口,为京东带来流量支持。腾讯旗下公司持有京东17.8%股权,为第一大股东。

京喜上线刚一个月,就接入微信一级入口,在“微信-发现-购物”可以直接访问京喜,京东购物被挪到了九宫格支付的二级入口,拼多多也在这个二级入口。另外,京喜还接入了手机QQ。

京东经历了2018年底的动荡,业内一度怀疑京东是否还能继续得到腾讯的支持,更何况拼多多势头正盛,一度成为腾讯对抗阿里的排头兵。但腾讯想要构建自己的电商生态跟阿里抗衡,光有一个拼多多是显然不够的。拼多多一直不承认自己是腾讯的干儿子,一直坚持发展自己的独立App,从微信洗了不少免费流量。现在京东推出了京喜,腾讯干脆扶持了一个拼多多的孪生兄弟。

根据京东披露的数据,10月18日至11月10日期间,京东主站的新用户中近40%来自京喜,而京喜有7成用户来自3-6线下沉新兴市场。在2019年的三季度和四季度财报中,京东都提到有七成新用户来自下沉市场。

当然,京东在进攻下沉市场上也是不遗余力。7月25日,京东拼购(京喜前身)对招商政策进行了全面调整,宣布对全类目商家开放招商的同时减免了平台使用费,并将商家扣点下降到0.6%,烧钱抢市场。

京喜的推出,让京东在下沉市场跟拼多多短兵相接。打仗必然会消耗京东的子弹。2019年四季度,京东的市场费用同比增加30%,大大高于前三个季度的增幅,市场费用在营收中的占比,比三季度提高了1.5个百分点。

京东的盾,拼多多的矛

整个2018年,京东给人的感觉都是在收缩。从最直观的用户量角度,京东的用户数量在2018年初突破3亿后,就明显遇到了天花板,整个2018年只增加了300万用户,而拼多多同期却新增了1.24亿。

突飞猛进的用户增长,是过去拼多多最大的武器,就像是一把锋利的矛,刺进了中国电商的版图里。这也正是刺痛京东的地方。

经过2019年的变革,京东似乎找到了重回增长轨道的秘方。2019年京东新增的5700万用户,其中一半来自于四季度,那是京喜上线的时间点。

但随之而来的一个问题是,当一个主要定位于一二线城市用户的电商玩家,下沉至三至六线城市,做大爷大妈和小镇青年的生意,总会让人质疑其能否玩的转。换言之,京东借助微信生态的便利以及自己花钱抢来的下沉市场用户,究竟能贡献多少GMV?这2760万新增活跃用户,最后能留存下来的又有多少?

事实上,在2019年电商平台纷纷下沉的过程中,不论是京东还是阿里,对外更多强调的是下沉产品的拉新功能,但对成交规模和营收贡献却鲜有提及。

当然,对于京东而言,当前盈利已不是头等大事,如何找到新的增长点才是当务之急。

现在拼多多利用百亿补贴,将他的矛刺向了一二线城市,京东则竖起了他的盾牌,同时从侧翼打进了下沉市场。

拼多多赖以起家的是低价,以及娱乐化的游戏玩法,这都是下沉市场人群所钟爱的。京东赖以起家的是自营的体验和物流的速度,核心品类是3C和数码,早期用户大多是一二线城市的钢铁直男。

京东和拼多多,虽然路径不同,但终究要踏入同一条河流。

在过去两年里,拼多多和京东的交锋,更多是在声量和市场份额上。如今,二者的交锋已经扩展到抢地盘和比拼服务体验上。对于京东而言,2019年打了一个漂亮的回马枪,接下来的仗怎么打,考验的不仅是新业务的布局能力,还有对核心优势的发挥能力。

图 / 视觉中国

京东物流的优势在这次疫情中得到了充分的展现。自营的物流配送体系,高效的供应链系统,让京东再一次与拼多多拉开了差距。京东过去一直坚持发展自营优势、高成本建仓、对供应链持续投入,虽然短期难见效,但疫情让这些隐形资产得到了放大。这是拼多多的短板,却是京东最大的护城河。也正是因为这次疫情,更多人开始将信任和可靠性跟京东的品牌联系在一起,这或许将是京东最牢固的防线。

而在变现上,京东财报显示,京东物流和其他收入在2019年达到235亿元,占营收的比重从2018年的2.7%提升至4.1%。

当然,疫情也对京东的业务增长造成了一定冲击。京东管理层预计京东2020年一季度营收同比增速降至10%以上,去年同期为20.9%。

究竟谁能坐稳中国第二大电商的交椅,还要看京东和拼多多在2020年的打法和布局。这考验的不仅是企业的综合作战能力,还考验创始人的战略和耐心。

不管怎样,接下来的电商大戏,更好看了。

*题图来源于视觉中国。