原标题:拆财报丨阅文靠《庆余年》破局:版权收入占比过半,对赌业绩不达标的新丽传媒是劫是缘?

3月17日,阅文集团(00772.HK)公布2019全年业绩。报告显示,阅文集团2019年实现总收入83.5亿元,同比增长65.7%。净利润为11.1亿元,同比增长21.9%,此前券商对阅文集团的收入预期普遍在66亿人民币左右,净利润预期普遍在9-10亿之间,因此阅文集团的2019年年报无论是营收还是净利润均远超预期。

阅文集团主营收入来自两部分,在线业务,也就是网文付费阅读收入,以及版权运营收入,即版权授权和版权相关的周边产品,包括开发影视制作,游戏等产品的收入。

阅文集团收入和利润超预期主要来自哪里?市场最为关心的是阅文集团在线业务是否有起色,版权运营业务中,阅文集团收购的新丽传媒业绩表现如何?南财AI新闻实验室为大家详细拆解。

在线业务依然无起色

数据来源:公司财报,飞笛科技整理

数据来源:公司财报,飞笛科技整理

数据来源:公司财报,飞笛科技整理

数据来源:公司财报,飞笛科技整理

数据来源:公司财报,飞笛科技整理

数据来源:公司财报,飞笛科技整理

阅文集团2017年11月在港交所上市,上市当日股价一度冲高到110港币,当时让市场亢奋的是阅文集团网络文学绝对王者的江湖地位。

但是上市就是最高价,上市之后,阅文集团股价一路下行,到3月17日已经跌到了27.75港币。

市场的定价并没有错,阅文集团股价历史最高的时候,也正是它在线阅读业务数据表现最好的时候。

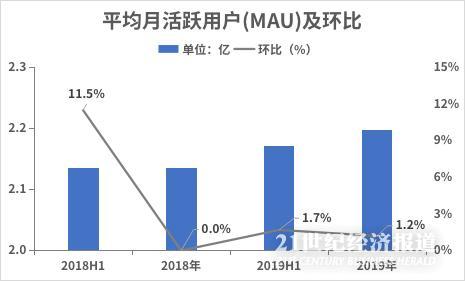

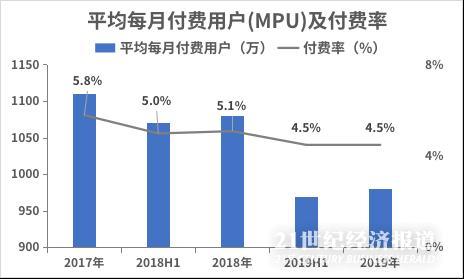

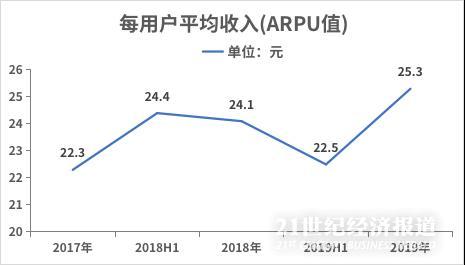

衡量在线阅读业务的关键指标是月活,平均每月付费用户数和ARPU值(每用户平均收入)。上图可以看到,三个指标至少从2018年中报开始,陷入了停滞或者下滑状态。

2017年年报数据显示,阅文传媒的月活是1.915亿,平均每月付费用户数是1110万,ARPU值为22.3元。

到2018年年报,月活、平均每月付费用户数和ARPU值三个指标都陷入了停滞,甚至2019年中报时付费用户数和ARPU值还出现了明显的下滑。

从2019年年报看,阅文集团的在线阅读业务依然没有起色。

阅文集团在线阅读业务面临众多挑战,首先是国家对网络文学的监管加强,其次是大量出现的免费阅读冲击了阅文集团的付费阅读商业模式,阅文集团的优质作者培养优势、内容优势和版权优势没能发挥出来。第三个冲击是其它类型的娱乐对文字阅读的冲击,短视频和直播成为最受欢迎的娱乐形式。

因此,将手上的IP盘活,侵入下游的影视、游戏等领域,伸展产业链便成了阅文集团必然选择。

如阅文集团在财报中所提到:“新丽传媒正是我们一直寻求的放大IP价值链中缺失的关键一环”,收购新丽传媒是阅文集团的“IP全产业链变现”故事的起点。

新丽传媒对赌业绩不达标

除了资产来自股东这一层信任关系和急于把“IP全产业链变现”这个故事说圆的需求外,新丽传媒的确是很有吸引力的标的。

新丽传媒为国内一线影视公司,不仅有电视剧集的制作能力,还打造过不少爆款,如《白鹿原》、《我的前半生》、《夏洛特烦恼》、《失恋33天》等。新丽传媒此前几度冲击A股上市未果,此前的招股书披露,新丽传媒投资拍摄并播出的电视剧,100%登上了全国前十大强势卫视黄金档,剧集品质远高于行业平均水平。

阅文集团收购新丽传媒时,双方按“行规”签订了一个对赌协议。即在2018-2020年三年期间,新丽传媒的净利润要分别达到5亿、7亿和9亿元,若新丽未完成业绩对赌,阅文集团将调减其支付对价。

2018年,新丽传媒的利润为3.243亿,并没有达到5亿的对赌要求,因此2019年年报的一大看点就是新丽传媒7亿的对赌业绩能否达标。最新的数据显示,2019年新丽传媒的净利润为5.378亿,对赌再一次不达标。

业绩超预期的来源

但不可否认,券商的研究报告给出的预期其实已经隐含了新丽传媒业绩不达标的判断。为什么这么说?南财AI新闻实验室再给大家拆一拆。

对比阅文集团2018年和2019年的年报可以发现,阅文集团的在线业务收入和毛利表现非常稳定,2018年在线业务收入为38.3亿元,2019年在线业务收入为37.1亿元,变化不大。毛利上(单业务板块不核算净利润),2018年为21.3亿元,2019年为21.1亿元,也同样稳定。因此,收入和利润超预期不可能来自在线业务。

阅文集团另一大业务模块是版权运营及其他业务,2018年收入为12.1亿元,因为是2018年10月才完成对新丽传媒的收购,因此其中只包含了2.75亿元的新丽传媒并表收入。但是到了2019年,版权运营和其他收入增加到46.37亿元,其中有32.36亿元来自并表新丽传媒。

因此新丽传媒2019年5.378亿元的利润,也是阅文集团利润超预期的来源。

可以预期,在人们的生活方式更多转向视频的大趋势下,新丽传媒依然是阅文集团寄予厚望的出口。但影视行业的发展已经走过高潮,新丽传媒是否成承担起这个重托,依然需要时间验证。