原标题:顺丰,不做电商“局外人”

来源:公司公告、招股说明书

文 李坤阳

在“加盟制”快递公司延迟复工的背景下,“自营”起家的顺丰终于迎来属于自己的拐点。

今年2月,顺丰快递经营数据业绩逆势而上,速运业务量同比上涨118.89%。同时,顺丰今年1月和2月的累计市场份额五年来首次超越韵达、圆通和申通。

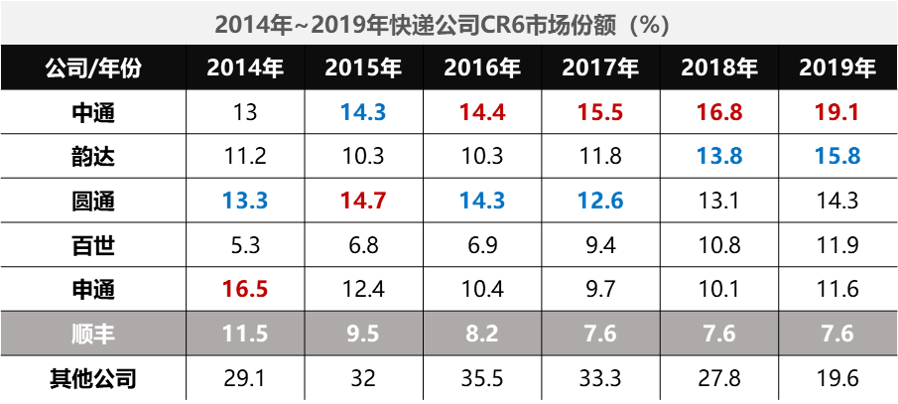

自2014年起,快递市场的格局趋于稳固,六大行业巨头(三通一达、百世、顺丰)占据70%的市场份额。三通一达更是牢牢压制顺丰。2017年至2019年,顺丰市场占有率均仅排名第六。

在此情况下,顺丰开始大刀阔斧改变战略。2019年5月,顺丰推出了针对电商客户的新业务——特惠专配,并于12月联手唯品会在配送环节上加码,获得唯品会全年超5亿订单。2019年8月,顺丰的业务量增速超过30%,首次超过行业均值。

曾一度错失电商红利的顺丰似乎在宣告,自己不愿再做 “局外人”。

错失红利:连续5年不敌“通达百”

过去五年的电商快递市场,是属于三通一达和百世的天下。

在电商发展的红利期,它们凭借“加盟制”的优势,大范围承包了中国快递市场的包裹业务量。2019年,中通行业第一的龙头地位变得更加稳固,以19.1%的市场份额领先第二名韵达超3个百分点。

而“直营”模式运营的顺丰早期由于专注商务件的定位,错过了电商高速发展时期。在竞争此消彼长的环境下,近三年,顺丰都维持着7.6%的小规模市占率。排名从2014年的行业第四降至2019年的行业第六。

红:市占率第一;蓝:市占率第二;制图:36氪

红:市占率第一;蓝:市占率第二;制图:36氪 顺丰并非真正的后来者。早在2013年10月,顺丰就曾高调宣布以“标准件6折”的价格杀入电商快递。每个月2000票以上的月结客户,可以享受顺丰特惠电商同城件首重8元,省内件首重9元,省外件首重10-17元的优惠。虽然这一价格已经低于顺丰常规定价,但对比之下,同年通达系的单件均价只有9元。

在顺丰发展电商件的2014年,公司的收入虽然增长了116亿元,归属母公司的净利润却减少了13.6亿元,同比上一年的18.3亿元大幅下滑,毛利率也下降了7.6个百分点。

彼时,直营模式下顺丰并不具备加盟模式快递公司的成本优势,在电商红利释放的初期难以适应行业“价格战”。

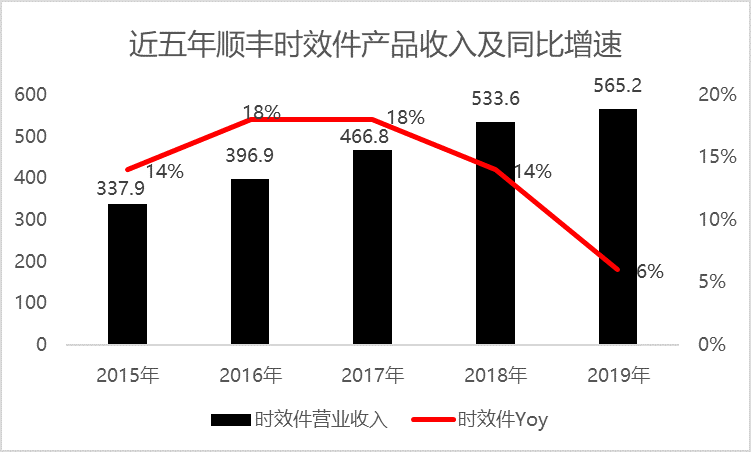

一方面电商件产品囿于成本压力;另一方面,顺丰中高端时效件产品也看见了天花板。近五年财报显示,顺丰时效件收入后期逐年下降,从2016年的18%降至2019年的6%。

来源:公司公告、招股说明书 制图:36氪

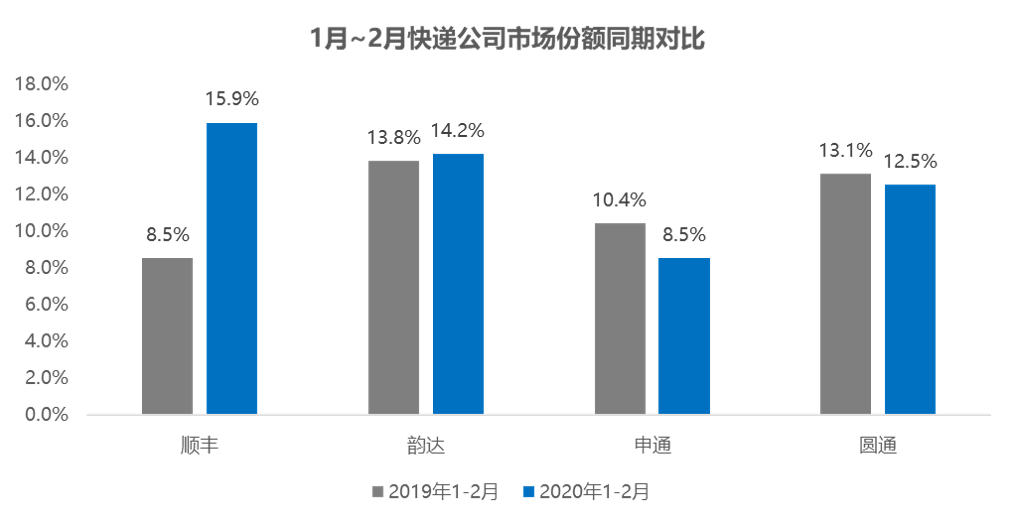

来源:公司公告、招股说明书 制图:36氪 不过,这一状况似乎开始得以改善。在各家受疫情影响大面积停工的环境下,2020年初,顺丰终于反超同在A股上市的韵达、圆通和中通。

可以佐证的是,顺丰在2月份交出的成绩单:2月份速运业务总票数达到4.75亿票,同比增长118.89%。1月和2月,其累计市场份额达15.9%,反超韵达、申通和圆通;1-2月顺丰的速运物流收入累计198亿元,同比增长32%。

转身进场:“特惠专配”入局,联手唯品会

除了“疫情”的特殊影响,顺丰反超韵达、申通和圆通背后,是其2019年战略布局的调整。

这一年,顺丰采取两方面行动重新入局电商件市场:特惠专配产品和联手唯品会。以此,实现其下沉策略。

特惠专配产品是顺丰的第一个大动作。2019年5月,顺丰为日均货量较大的客户提供特惠专配服务。

顺丰寄希望于特惠专配主攻下沉市场,并表示:特惠专配并非一个短期产品,主要针对的是电商件市场,其次顺丰的资源在2019年初有一定富余,装载率不高,考虑用冗余的资源来做这块业务,所以边际成本很低。

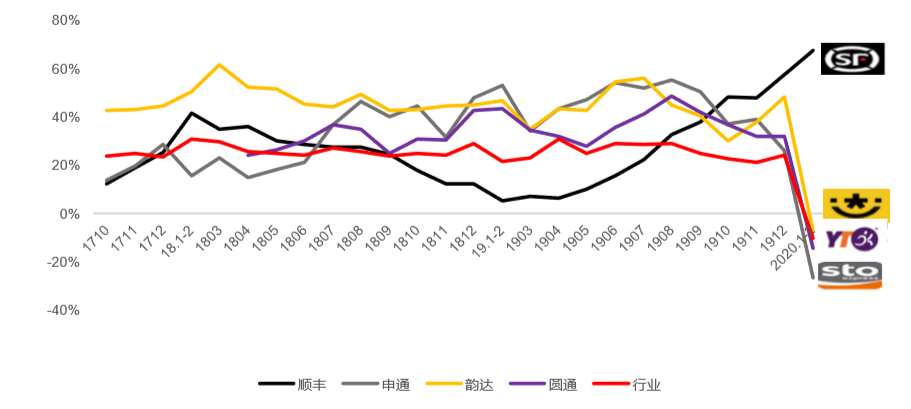

开展特惠专配后,顺丰的业务量增速6月开始明显反弹。8月,顺丰的业务量增速超过30%,首次超过行业均值。当电商补贴战进入白热化的四季度,顺丰10月、11月和2月的业务量同比增速分别已达到48.5%、47.9%和57.8%。

图:2017年10月~2020年1、2月业务量同比增速;来源:Wind,公司公告,华创证券

图:2017年10月~2020年1、2月业务量同比增速;来源:Wind,公司公告,华创证券 另一个动作则是顺丰与互联网电商唯品会的合作。2019年11月下旬,唯品会终止旗下自营快递品骏的业务,宣布与顺丰达成业务合作,由顺丰公司提供包裹配送服务。

对于这一合作,唯品会董事长兼CEO沈亚曾表示,与顺丰的合作后进一步降低履约费用,有助于疫情期间的及时配送。订单量上,唯品会全年订单量同比增长29%来到5.66亿件。

顺丰或也受益于这一合作。2020年2月,顺丰快递整体份额升至15.9%,业务量达到4.75亿件,同比增长118.9%,带来收入86.4亿元,同比增长77.3%。

来源:公司公告、国家邮政局 制图:36氪

来源:公司公告、国家邮政局 制图:36氪 踏入“价格战”的沼泽

虽然取得2020年首战告捷,但对于这家快递巨头而言,保持刚得以上升的市场份额,并非易事。

存量市场下,快递产品形态同质化严重。快递公司对份额的竞争愈演愈烈,玩家们都在存量市场中跑马圈地,尽可能地扩大自己的客户池。

而份额之争的核心在于——“价格战”。不论新入局者还是头部玩家,都在尽可能地攻占城池。最明显的信号是,行业平均单价已由2007年的28.5元/件,腰斩至2019年的11.8元/件。

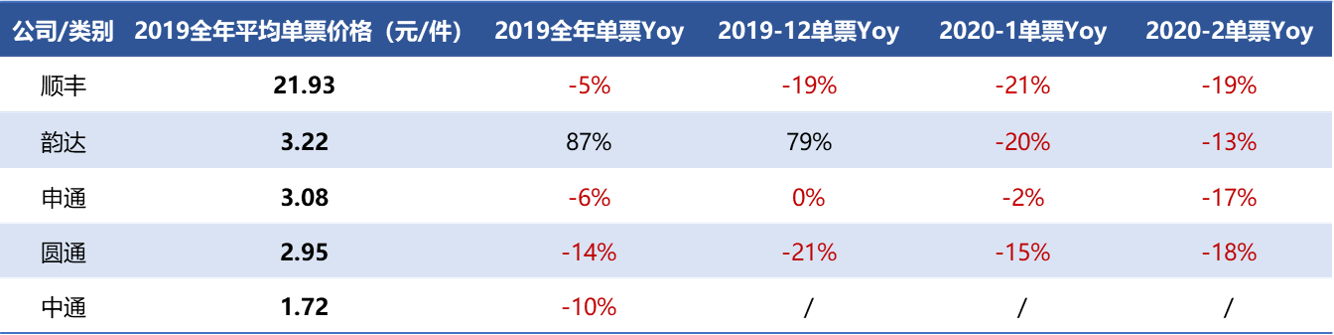

36氪统计发现,2019年,6家头部快递公司中,韵达、申通和圆通的单票价格分别在3.22元、3.08元和2.95元,行业排名第一的中通单票价格则为1.72元,同比下降10.1%。在这五家公司中,只有韵达的单价同比增长86.9%。而主要原因是其自2019年起向加盟商提供派件服务,增加“快递派费收入”。

主营高单价时效件的顺丰尽管以21.93元的单票价格高于对手,但其增速同样出现下滑。2019年全年,顺丰单票价格同比下滑5%,其中四季度均同比下滑20%左右。

来源:公司公告、国家邮政局 制图:36氪

来源:公司公告、国家邮政局 制图:36氪 快递江湖的“价格厮杀”仍在继续。虽然不断提升的业务量将会帮助顺丰进一步摊薄成本,但面对“通达百”的低价策略,通过“特惠专配”抢占订单的顺丰,或许还将面临着进一步的份额波动。

此外,各大电商之间的补贴战也是拉动快递市场增量的重要因素。2019年第三季度,拼多多高调开启“百亿补贴”。随后,各家电商纷纷打上“百亿补贴”的标签,与拼多多争夺增量用户。

在电商补贴策略的拉动下,2019年10月、11月和12月,全国快递业务总量分别为57.6亿、71.2亿和67.3亿件,同比增加22.7%、21.5%和24%。

从战略布局上看,已经连手唯品会的顺丰,还将进一步寻找它的“同盟”;背靠阿里的中通、圆通、申通和百世,也会凭借电商补贴进一步抢食市场;浮出水面的众邮快递和极兔快递依旧神秘。下沉市场争夺将会更加愈演愈烈。

如今,复工运营的“通百达”已回到一线。接下来,才是真正检验顺丰下沉策略的节点。