作者 杨散逸

英国政府已经确认于今天(2020年4月1日)开征数字税,该税将适用于全球销售额超过5亿英镑且至少有2500万英镑来自英国用户的企业,税基为英国用户的收入,税率为2%。英国税务海关总署(HMRC)认为,到 2025财年结束时,这项税收可能会带来高达5.15亿英镑(约合6.65亿美元)的额外年收入。

首先,我们来看看什么是“数字税”。

数字税指的是国家对一国境内的跨国公司通过境外子公司所销售的数字服务征税。这种新税种与许多公司已经缴纳的企业所得税不同,被广泛称为数字税,有时也被称为“数字服务税”。

目前已有三十多个国家通过不同形式征收数字税。英国的做法是对数字化企业的经营收入全额征税,类似于现行预提所得税的做法,使用这种方法的主要是欧盟国家,当然现在英国已经不算了。

这次英国的数字税起征点超级高,适用于全球销售额超过5亿英镑且至少有2500万英镑来自英国用户的企业,而且从英国获得的第一个2500万英镑收入免税。可以说是专门为GAFA(谷歌、亚马逊、脸书、苹果)之类各种“爱尔兰三明治”玩得飞起、但在英国不纳税的美国网络巨头们量身定做的,一般的中小型创业企业根本达不到起征点也就无所谓纳税了。

其次,英国为什么要征收数字税呢?

2018年乔纳森·哈斯克尔(Jonathan Haskel)和斯蒂安·韦斯特莱克(Stian Westlake)出版了《没有资本的资本主义:无形经济的兴起》,书中讲述了“21世纪初,一场悄然的革命发生了。主要的发达经济体第一次开始更多地投资于无形资产,如设计、品牌和软件,而不是有形资产,如机器、建筑物和电脑。对于所有类型的企业来说,部署既看不见也摸不着的资产的能力日益成为长期成功的主要来源。但这不仅仅是所谓新经济的熟悉故事。没有资本的资本主义表明,无形资产日益增长的重要性也在过去10年的一些更大的经济变化中发挥了作用,包括经济不平等的增长和生产率的停滞。”

以往我们讨论美国那些大型网络公司横扫全球时,经常认为日语、法语、韩语之类的语言使用人口太少,用户数量无法支撑起一个完整的软件体系,所以才主要使用美国的互联网产品。但是英国的例子并不能佐证这点,它和美国使用同样的语言,有更深厚的历史积累,但是一样被美国的网络软件打得一败涂地,连最基本的征税权都无法实现。所以真正使得绝大多数国家被美国网络巨头横扫的原因可能不是语言人口等客观因素,而是只有超级大国才能坐在牌桌上,其他人已经被清场了。

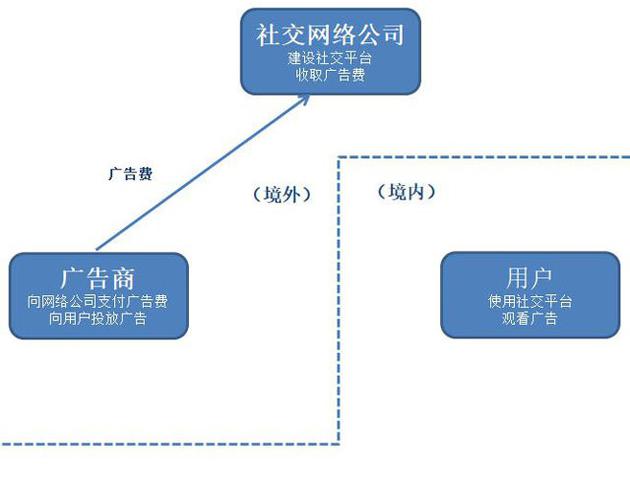

下面我们以社交网络为例简要解释一下为什么美国网络公司在欧洲不纳税。如下图,假设境外社交网络平台搭建社交网络软件供境内用户使用,同时在软件上投放广告,从境外的广告商那里收费,一切现金流都是在境外发生。境内虽然用户使用软件观看广告但是并没有为任何境内公司带来收入,所以也就自然没有纳税了。

作者制图

作者制图 传统上,按照从亚当·斯密起就确定的税收理论基石“一切税收都源于收入”来看,这些被美国网络巨头横扫的国家其本国并没有公司获得收入或者对外支付成本,所以没有办法通过流转税、所得税或者预提税来获取税收。最终只能打破传统税收原则来征收数字税了。

再次,数字税的征收对全世界公认的税收原则进行了颠覆。

传统的国际税收原则是“确保在经济活动的发生地和价值的创造地,对利润予以征税”,这对数字税的征收带来了两个极大的挑战。

一方面,用户与企业的交互行为是否构成了互易行为之类的经济活动。例如,社交网络公司本身只是提供软件平台而并不产出内容,软件上的内容是由用户上传用于网络社交的。用户上传的照片视频等内容是为了社交目的与税收目的无关,本身也不是有意识为软件平台在创造利润,其对平台利润的贡献也无法可靠计量。所以这种在软件上发布文字图片视频与朋友或者陌生人交流的行为被认定为一种与软件公司交互的经济行为还是单向的软件使用行为是有很大争议的。

另一方面,价值创造是否发生在用户所在地。

以传统行业的价值链分析来看,软件企业的战略决策、投融资、品牌建设、研发、推广、升级、售后服务等等一整条价值链,用户仅能起到间接作用或辅助作用,用户参与和为企业创造核心价值并不构成必然联系。但与此同时,大量用户通过使用软件发布内容所创造的价值对于社交网络软件的成败至关重要。所以价值创造是否发生在用户所在地这个问题也存在巨大争议。

最终,英国政府认为用户参与为企业创造价值主要体现在四个方面:

1. 用户使用平台软件提交生成数字化内容;

2. 用户持续投入时间,深度参与平台建设;

3. 用户体验具有的网络性与外部性特征为平台企业创造超额利润;

4. 用户参与提供的内容和服务彰显平台企业的核心价值。

对于满足前述四项条件的数字化企业,英国政府认为应当修改当前利润分配规则,以便与“经济活动的发生地和价值的创造地”的核心理念相符。

最后,再来看看国际社会为了应对数字税对整个税收规则所做出的努力。

2015年,OECD和G20推出了《税基侵蚀和利润转移(BEPS)项目》,其15项行动计划的第一项就是应对数字经济的税收挑战,但只提出了问题,并没有实际的解决方案。在不断进行各种会议研讨后,最新的阶段性成果是2019年5月31日,OECD发布了一份题为《形成应对经济数字化税收挑战共识性解决方案的工作计划》。

“该工作计划所包含的双支柱方案,致力于从两个层面解决经济数字化带来的税收挑战。

支柱1方案指向税收管辖权划分问题,将修订利润分配规则与联结度规则,形成“新课税权”及新的“应税存在”或“应税来源”概念;

支柱2方案针对遗留的BEPS问题,将会改变国内法,形成全球性最低税、税基侵蚀支付征税两类政策选项。”

如果我们对那些生涩的术语进行简单描述,我个人理解的两支柱法可能是这样的。

支柱1方案是在重新划分全球的征税权,按照商品或者服务的出售地征税,即使一个公司在该国没有实体也没有从该国流入或者流出的现金流,但是也可能要在该国纳税。

支柱2方案是两大组织一直以来的努力,为了打击将利润留存在低税率或离岸避风港,在全球实行最低税收税率征收税款,任何国家的实际所得税税率不得低于这个税率,是对全球避税治本的方法。

方案1如果要实现,需要重新构建全套新的国际税收体系,包括对各国税收利益的划分、新的关联关系规则以及各国间的重复征税和税收纠纷解决机制等等,可能还需要大量类似于价值链体系之类的理论创新才能解决,目前还处于探索阶段。

方案2倒是有可行性也能够治本,但是需要采取全球行动,阻止有害的税收逐底竞争。这个方法提出了可能已经有几十年了,由于国际上有大量以洗钱避税为主要财政来源的小国,想让这些国家放弃核心国家利益来维护大国的税收利益难度可能极大。

由于具体国情,我国是全球为数不多拥有自主完整互联网软件生态体系的国家,很多全球流行互联网公司的产品无法在我国获取利润,所以目前我国并没有太多征收数字税的相关讨论。但是随着我国软件企业走出去,例如微信的weChat,抖音的Tik Tok等软件也是全球火爆,所以很可能面临被他国征收数字税的可能。走出去的企业在征收数字税的国家可能要做好相关税收规划,充分考虑税收成本对企业经营的影响。

总之,现在征收的数字税实质就是全球主要发达国家对抗美国数字霸权的收割,而美国的应对思路是将数字税问题扩大化,将无形资产甚至利息都拉入这个体系,使问题更加复杂化,从而在相当长一个时期内无法达成有效的共识。目前提出的两支柱法要么在理论上有极多的未解决复杂技术性问题,要么在实施上有巨大的现实阻力。所以虽然数字税本身带来了颠覆传统税收规则的挑战,但是对这个挑战的应对解决可能还有相当长的路要走。