图片来源:图虫创意

图片来源:图虫创意 欢迎关注“创事记”微信订阅号:sinachuangshiji

文/邓宇 刘芮 数据支持/远川研究所科技组

来源: 远川科技评论(ID:kechuangych)

同样是芯片领域的老大哥,但比起英特尔的几十年风光,高通活的实在是有些窝囊。

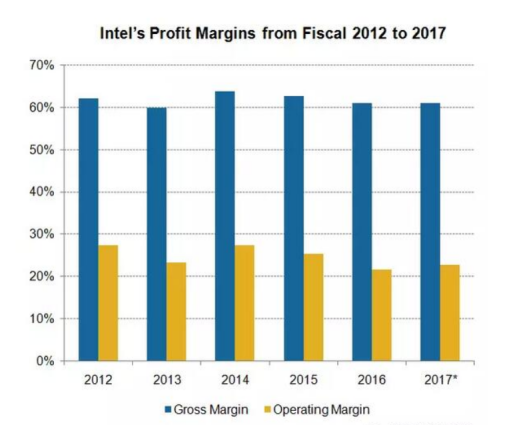

比营收,英特尔2019财年赚了720亿美元,高通却只有243亿美元。

比赚钱能力,英特尔利润率近30%,高通只有18%,如果再除去基带专利授权的老本,高通造芯的实际利润率其实更难看。

这与我们的印象似乎有些出入。

个人电脑和移动设备,一个是夕阳下的撒哈拉,一个是晨光中的呼伦贝尔。天天上头条,被小米、OV们当做旗舰法宝的“骁龙”,也的确要比“酷睿”的存在感更强。但偏偏,英特尔这匹沙漠中的“老骆驼”,比大草原里长大的“嫩骏马”高通还要富得流油。

原因在于,英特尔通过Wintel联盟定义了电脑,从而掌握产业链话语权,属于生态型超一流玩家;而高通主要依靠产品和专利,属于移动端的一流选手。

所以英特尔手握行业命脉能呼风唤雨,高通就没这说话的分量,既要防着对手冒头,也得和下游手机企业周旋拉锯。

骆驼虽老,吃遍天下草,骏马虽嫩,争斗却伤神。

Part 1. 超一流的英特尔,如何炼成?

英特尔的统治地位,建立在牢不可破的“Wintel”体系之上。“Win”是指微软的Windows,“tel”则是英特尔自己(Intel)。英特尔芯片配微软操作系统,这是非苹果体系电脑的标准解决方案。成为标准解决方案,也就意味着掌握了话语权,利润自然up up up。

围绕着Wintel联盟,上有软件生态圈,下有终端生态圈,中间是兢兢业业的硬件厂和模组厂,形成了硬件-系统-软件生态-用户规模的正循环。

捆绑着软件生态的微软操作系统强者恒强,霸主地位几乎不可撼动。与微软利益绑定,并形成正向循环的英特尔也是因此,才能在PC时代日不落。

英特尔捆绑上微软,就意味着获得了行业话语权,但微软为什么愿意与英特尔进行捆绑呢?

计算机工业有个有趣的“安迪-比尔定律”,原话是“Andy gives, Bill takes away”,Bill当然是比尔·盖茨,Andy则是英特尔原CEO安迪·格鲁夫。每次英特尔升级CPU,会带动硬件更新换代,而微软也会同步升级系统,带动软件商吃掉所有提升的性能。

如此,用户只要更新系统,迟早得替换硬件。英特尔的利益有保障,微软也能不断更新换代。两相组合,堪称用户钱包的收割机,行业地位的绝对No.1。

想当年,微软与英特尔,一个是IBM个人电脑体系里的芯片企业之一,一个是给IBM做操作系统的软件商。结果靠着这一套,两个小弟一联手,居然推翻了大哥,最终逼得ThinkPad因利润太低而卖身联想。

同时,Wintel的双保险,也给了英特尔避险的港湾,可以让英特尔按照自己的节奏做产品。

通常,为了规避制程风险,一众友商会把生产制造交给台积电等代工厂,从而在摩尔定律上一路狂奔。但有行业地位作保,英特尔却可以安心“挤牙膏”,慢慢打磨10nm。我有霸权我轻松,任尔东西南北风。

当然,“Wintel”的地位也并不无懈可击,但面对AMD、ARM、谷歌等一众虎视眈眈的挑战者,英特尔还是能做到风雨不动安如山。

秘诀就在于,英特尔本质上还是家软件企业,一手卖芯片,一手送工具软件。

英特尔有超过15000名软件工程师,堪称“隐形的软件巨头”,他们和英特尔生态中1200余万名开发者通力合作,尽力榨干自家硬件的全部潜力。

操作层面,通过提供oneAPI、OpenVINO等一系列便捷的的开发工具,英特尔不但极大降低了开发难度,也给工程师们造就了温柔乡。

开发者用起这些工具来熟悉又顺手,之后想要再换平台,就得面临巨大的迁移成本。就像习惯了高铁出门,手机发微信,就算一生只够爱一个人,但谁又想回到车慢,马也慢的过去呢?

总而言之,与Windows一起构筑行业体系,让英特尔成为电脑产业的标准,从而掌握了话语权和利润;而软件业务巩固了英特尔生态型企业的地位,给产业话语权加上双保险。与之相比,惠普、联想、戴尔只能是电脑行业的打工仔,赚些辛苦钱。

Part 2. 高通为什么只是一流企业?

同样是芯片一哥,做手机芯片的高通就没有英特尔的好命。

据统计,2019年全球手机出货量14.86亿部,电脑出货量2.61亿部,但是高通的营收却只有英特尔的三分之一,相比英特尔30%的净利润,高通更是只有可怜的18%。背后的原因很简单,高通不是移动端游戏规则的制定者。

与“Wintel”联盟分别掌握电脑软硬件的标准不同,手机的软件标准是谷歌,硬件标准是ARM。前者是非苹果体系的手机操作系统王者;后者是移动处理器的架构基础,每年哺育出几百亿颗芯片。

相比微软,谷歌更博爱,既可以和高通亲密无间,也很给联发科、展锐面子,只要装自家系统,大家都是朋友。靠着和安卓绑定的GMS体系,谷歌每年就能分红数百亿美元。

ARM的员工只有高通的十分之一,但被软银收购之前,营业利润率甚至能达到50%。一次开发,一生收税的IP授权体制,贡献了整个公司90%的营收,

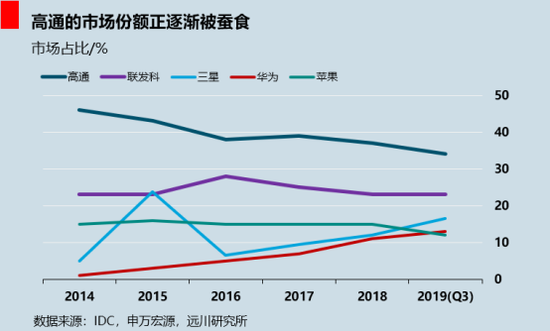

ARM的架构标准谁都能用,这就导致,即使做到行业第一,地位也并不稳固。

之前好不容易和联发科有了定位区分,对手却又在5G时代带着天玑芯片加速追赶,大有反超之势。

更不用说手机厂商前三名三星、华为和苹果,全部抛开高通,用ARM的IP,造自家的处理器。高通现在还能靠着和米OV的合作,暂时保证市场份额,可小米的松果还是昨日之事,谁能保证小弟羽翼渐丰后不能自力更生?

因此,要保持一流的地位,高通必须不断奔跑,年年更新。毕竟,上有台积电一家独大,下有苹果、华为、联发科步步紧逼,觉都睡不安稳的高通,哪里敢像英特尔一样吃老本,“挤牙膏”?

竞争如此激烈的结果就是便宜了下游。英特尔那边店大欺客,高通这边反倒客大欺店,面对米OV,高通表面上握着人家命脉,实则偶尔还得看看眼色。

一旦逼得狠了,下游企业说分手就分手。有能力如华为的,分分钟造芯想“吊打”你,暂时没那么大野心的,也有联发科、展讯的备胎排队等转正。

这不,OPPO Reno3抢先用上了联发科的天玑1000,一加据说也要在新产品上试试水。

所以,同样做终端,手机品牌就比PC品牌的议价能力高:小米5%的利润看上去已经很少,可那边联想的净利润率甚至还不到2%。

让利给终端,高通的利润率自然就降了下来。最直观的表现是,负责芯片业务的QCT部门,税前利润率只有15%,不到公司整体水平的一半。

当然,高通靠解决方案也赚了不少钱。依靠着2G、3G技术上的专利积累,高通曾经的“买基带送芯片”模式,一度定义了手机基带市场,而高昂的专利费甚至让苹果都急了眼。但随着4G、5G的发展,高通的专利壁垒不再高不可攀,原有的盈利模式也面临瓶颈。

归根结底,专利技术离生态体系还是有一定距离:一个是金工的锤子,但另一个却是鱼的水。一个别人更乐意用,但另一个别人不得不用。因此,同样是造芯,收专利税的高通,相比造生态,构建行业标准的英特尔就要略逊一筹。

Part 3. 尾声

总而言之,无论什么行业,只有掌握了核心话语权,才能掌握议价权,科技行业尤甚。用一句话来概括:三流企业卖苦力,二流企业卖产品,一流企业卖专利,超一流企业卖生态。

就像足球比赛,有的还是干脏活累活的角色球员,有的已经成为场上核心,更厉害的,早已功成名就,在教练席上指挥比赛,或者在包厢里管理球队。

长年来,处于产业链制造末端的中国企业看似风光,但其实都是别人生态之中的打工仔,赚着最少的钱,受着最多的气。

但我们的境况总比中国足球好多了。二流里的那些尖子生,努一努力很快就能成为一流,产品做到极致,下一步可以搞专利,定标准,最终建起生态体系。主力-核心-教练-老板,角色球员的练级之路,也就是中国科技的发展之术。