来源:首席商业评论 司马慎独

平地起惊雷

盘前暴跌超80%!COO伪造销售额22亿元!成本和费用也因虚假交易而大幅膨胀!

昨晚,瑞幸股价剧烈波动,经历了惊人的8次熔断!

瑞幸咖啡在4月2日向美国证监会(SEC)提交的文件称,公司董事会已经成立了一个专门委员会,以监督内部审计工作,以调查在审计财务合并财务报表期间(即2019财年年报)引起董事会注意的某些问题。

特别委员会由董事会的三名独立董事组成,内部调查处于初步阶段。

根据公告信息:

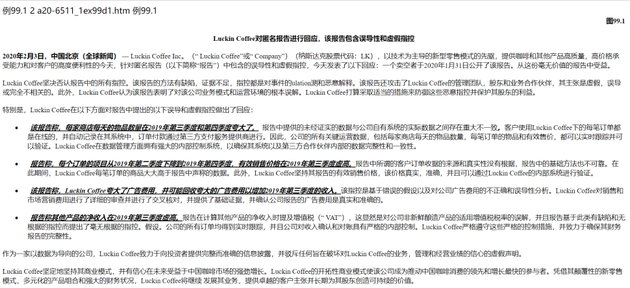

从2019年第二季度开始,公司首席运营官兼董事刘剑先生以及向他汇报工作的几名员工从事了不当行为,包括捏造某些交易。特别委员会建议采取某些临时补救措施,包括解雇刘剑先生和涉嫌不当行为的雇员,以及中止与已确定的虚假交易涉及方的合同和交易。董事会接受了特别委员会的建议,并针对目前确定的参与伪造交易的个人和当事方实施了这些建议。瑞幸称,将对做出不当行为的个人采取一切适当的行动,包括法律行动。

文件称:

内部调查此初步阶段确定的信息表明,从2019年第二季度到2019年第四季度与虚假交易相关的总销售金额约为人民币22亿元。在此期间,某些成本和费用也因虚假交易而大幅膨胀。上述数字尚未经过特别委员会,其顾问或公司的独立审计师的独立验证,并且可能会随着内部调查的进行而改变。公司正在评估不当行为对其财务报表的整体财务影响。

因此,投资者不应再依赖公司之前的财务报表和截至2019年9月30日的九个月以及自2019年4月1日至2019年9月30日的两个季度的收益发布,包括先前对2019年四季度的指引等数据。调查仍在进行中,公司将继续评估其先前发布的财务状况和其他可能的调整。

甩锅?

根据公告信息,瑞幸咖啡称:“公司首席运营官兼董事刘剑先生以及向他汇报工作的几名员工从事了不当行为,包括捏造某些交易”。

COO和手下员工居然能够瞒天过海,造就高达22亿元的销售收入?

一般来讲,几乎所有公司财务部门进行不间断的财务工作要做到3点:账证相符,账实相符,账账相符。意思是,任何入账数据,要做到凭证和资金流向的相符,也要做到交易对手方的对账相符,至少银行对账是不容易作假的。

这里存在着一个根本问题:任何公司的任何大额收款交易和成本支出交易,以及关联交易必然涉及合同签订等程序的履行,这一切都要通过公司管理层的审核签字才能生效,在这里,我们必须指出的是瑞幸咖啡的CFO。

2019年1月7日,瑞幸咖啡宣布任命Reinout Hendrik Schakel(中文译称沙克尔)为公司首席财务官兼首席战略官,向CEO钱治亚汇报。沙克尔生于1981年,荷兰人。2005年12月获得了鹿特丹伊拉斯姆斯大学的工商管理硕士学位。曾经在普华永道工作。从2008年到2016年,先后担任瑞士信贷香港的投资银行部门分析师,助理和副总裁。2016年至2018年期间在渣打银行的企业和机构银行部门担任执行董事。

即使CFO没有参与到造假行为,其公司治理框架内的职责也难辞其咎,一个优秀青年的大好前程,可能就此葬送。

如果COO能够凭借一己之力以及手下的配合完成如此规模的造假,我们不仅要问一句:

瑞幸咖啡,作为创始人兼CEO的钱治亚,到底说了算吗?

如果钱治亚不是话事人,那么谁是?

值得注意的一点是,公告表述是:“公司首席运营官兼董事刘剑先生以及向他汇报工作的几名员工从事了不当行为,包括捏造某些交易。”但并未明确指出,刘剑是如何系统性的实施了这一造假,是单方行为,还是“塌方式腐败”?并未有明确信息,同时,最为关键的一点也尚不明确:

动机究竟何在?

COO是谁?

根据公开信息显示,首席运营官(COO)为刘剑,2005年获得中央财经大学劳动与社会保障专业学士学位。2008年至2015年,先后担任神州租车车辆管理中心副主任和收益管理负责人;2015年至2018年担任神州优车收益管理负责人;2018年5月起担任瑞幸咖啡COO,2019年2月起任董事。

包含创始人兼CEO钱治亚在内的大部分瑞幸咖啡员工,都是来自于神州租车,这是一个绕不过去的话题。

根据《瑞幸闪电战》一书的表述,瑞幸公司的COO负责监测每日的公司运作,并直接报告给首席执行官,需要全面负责公司的市场运作和管理;参与公司整体规划,完善公司运营管理等。刘剑自己则这样概括:“简单来说,与收入、成本相关的事物我都要管。我要监控所有部门运行的指标,包括效率指标、财务指标。”

瑞幸咖啡自认的虚假交易相关的总销售金额约为人民币22亿元,如此规模的财务造假,瑞幸咖啡财务部门难道毫无察觉?

如真如此,只能证明瑞幸咖啡的财务内控和公司治理堪称“无法挽救的大型事故现场”!

今年1月31日,浑水称收到了一份关于瑞幸咖啡的匿名报告,浑水认为报告内容属实,并在社交媒体上发布了这份做空报告。当日,瑞幸咖啡股价盘中跌超26%,收盘跌收10.7%。

瑞幸在2月3日否认了所有指控,并回应称报告毫无依据,论证方式存在缺陷,属于恶意指控。

问题来了!

如果瑞幸咖啡针对做空报告进行了详细的内部核实,凭借做空报告事无巨细的指正,瑞幸咖啡财务部门应该能够发现如此规模的造假行为,但瑞幸咖啡通过公告的形式否认了一切指控。

可能的“剧本”以及到底是谁踩雷了

做空自己获利?

2020年3月30日,瑞幸咖啡的看跌期权突然大增,意味着有人提前布局。

基于以上数据,我们认为剧本的样子可能是这样:

1、上市、上市、上市

这本就是一个直奔美国上市为阶段性目标的公司,从成立到上市,瑞幸咖啡只用了短短18个月,创造了全球最快IPO记录。

2、故事不能停

2019年5月29日,瑞幸咖啡宣布携手法国路易达孚、瑞士Schaerer、韩国CJ、日本UCC、法国MONIN、DHL等全球产业链顶级供应商,建立基于高品质的蓝色伙伴联盟。同时,公司创始人、CEO钱治亚在会上宣布,瑞幸咖啡将在2021年底建成10000家门店。

2019年7月8日,瑞幸咖啡在北京宣布正式进入茶饮市场,推出小鹿茶系列,并邀请刘昊然担任品牌代言人。

3、众人拾柴火焰高,资本是贪婪的

截至2019年末,瑞幸咖啡受到机构增持达到2.89亿股,在重仓瑞幸咖啡的基金中,不乏美洲基金(American Funds)、贝莱德(BlackRock)、先锋集团(Vanguard)、富达国际(Fidelity International)等国际知名资管公司,前十大机构股东分别是资本研究全球投资者(Capital Research Global Investors)、孤松资本、Alkeon资本公司、美国银行、Melvin资本管理公司、瑞银、Darsana资本、瑞信、Janus Henderson和Sylebra资本。

对于这些机构来说,股价上升,卖出获利,合理合法。

在这里,我们需要明确指出的一点是:众多国际知名投资机构的进场,是基于对瑞幸咖啡运营数据和财务数据真实性的假设基础上的,而任何看多报告,也是基于此。

4、半路杀出个程咬金

而且还是两个!

北京时间2020年2月1日凌晨,浑水在社交媒体宣称,收到了一份来自匿名者的做空报告。这份长达89页的报告指出,瑞幸咖啡(LK.US)存在捏造公司财务和运营数据的行为。受此利空消息影响,瑞幸咖啡上周五盘中一度暴跌超过26%,截至收盘下跌10.74%。

长达89页的做空报告,令人瞠目结舌的调查数据,此处省略几十万字。这个报告的发布,将瑞幸咖啡置于聚光灯下,我们认为,至此,包含股东和管理层在内的所有计划全被打乱,只能另外谋求获利的方式,关键的一点是,瑞幸咖啡至B+轮融资只有几亿美金,而上市的发行价17美元,开盘价25美元,股东只需卖出部分股份即可获利,但为何没有卖出,资本是贪婪的,请参考剧本第3部分。

而始于2019年年末的新冠病毒疫情会造成大规模布局线下门店的瑞幸咖啡营收受损,何时恢复充满不确定性,这对本来就没有盈利也无法盈利的瑞幸咖啡堪称“事故多发路段”。

5、做空自己

这不是不可能,我们基于既往案例,认为股东或者管理层设立代理人公司,然后通过经纪公司做空瑞幸咖啡,对冲获利。关于这一点,我们强烈建议关注COO刘剑的下落。

可能的法律后果

当然是被起诉!

美国多家律师事务所发布声明,提醒投资者,有关瑞幸咖啡的集体诉讼即将到最后提交期限。加州的GPM律所、Schall律所,纽约州的Gross律所、Faruqi律所、Rosen律所和Pomerantz律所等均表示,在2019年11月13日至2020年1月31日间购买过瑞幸咖啡股票的投资者如果试图追回损失,可以与律所联系,2020年4月13日是首席原告截止日期。

目前,瑞幸咖啡的证券诉讼案仅仅是原告诉讼代表以集体诉讼形式起诉,法院并未正式认定其符合集体诉讼的条件,可以算是一个“潜在的集体诉讼”,法院需要听取双方就该诉讼是否满足基本条件以及同时具备相应特征的意见和证据后做出决定。

是否会退市

因业绩造假被强制美股退市并非没有先例,2001年的安然事件就是先例。安然公司曾经是世界上最大的能源、商品和服务公司之一,名列《财富》杂志“美国500强”的第七名。在2001年,安然公司爆出财务问题被立案调查。经过调查显示,在1997年-2000年,安然财务虚增6亿美元,折合人民币为41.3亿。安然公司财务问题曝光,给市场造成了极其恶劣的影响,其公司股价大跌,在一系列财务造假丑闻被不断曝光后,安然公司最终正式向破产法院申请破产保护,破产清单中所列资产高达498亿美元,成为美国历史上最大的破产企业。

管理层是否需要承担刑事责任?

需要指出的一点是,瑞幸咖啡是美股上市公司,但其实质经营资产位于中国境内,实际控制人以及管理层和员工也都位于中国境内,我们认为即便以后能够证明此次财务造假非COO一人所为,美国执法机构也没有中国境内的执法权,更无法进入中国展开实际的调查行动,而中国境内的瑞幸咖啡实体企业如果在税务,员工社保等中国法律框架内运营,我们认为这是一起牵扯跨国行动的艰难法律行动,也即,即使管理层被证明有罪,也不一定会去美国认罪服刑。

根据中国新《证券法》要求,“在中华人民共和国境外的证券发行和交易活动,扰乱中华人民共和国境内市场秩序,损害境内投资者合法权益的,依照本法有关规定处理并追究法律责任。”

根据最新的证券法,如果境内投资者参与了瑞幸咖啡的投资,并受到其误导产生损失,瑞幸咖啡有可能要因此被追究法律责任。

也即,管理层这次难辞其咎。

门店运营是否会中断

这很可能,甚至会出现大规模闭店潮。首要原因是瑞幸咖啡即使没有公布财务造假之前已经处于现金流紧绷状态,激进的门店拓展策略造成了现金流的持续收紧,其一直没能盈利的实际现状意味着无法依靠自身造血存续。

虽然中国境内已经控制了新冠病毒疫情的蔓延,但消费者的需求和自由行动依然受限,复工复产尚在爬坡阶段,实体门店经营惨淡,这会造成瑞幸咖啡的收益大幅锐减。

但考虑到一旦大规模的闭店潮发生,可是苦了这群门店员工,疫情之下,就业本就饱受冲击,前路如何,充满未知。

审计机构是否担责

根据公开信息,安永华明会计事务所(特殊普通合伙)为瑞幸咖啡上市审计机构。审计的期间为2017年6月16日(成立日)至2018年12月31日。

考虑到审计期间(2017-6-16至2018-12-31),我们认为如果安永华明会计事务所实施了充分的、恰当的、审慎的审计程序,并且瑞幸咖啡上市时的财务数据真实可靠,那么审计机构应该不会承担责任,除非有证明表明,瑞幸咖啡上市时的财务数据已经造假。

但显而易见的一点是:但凡提到瑞幸咖啡的财务造假,必然会想到它的审计机构,这是一种信誉损害。

分众传媒是否担责

分众传媒一直瑞幸咖啡以及陆正耀的合作伙伴,不仅是瑞幸咖啡的楼宇电梯广告,宝沃汽车以及神州租车也是其广告投放者,而根据此前浑水发布的做空报告,于Smoking Gun Evidence#4,也即瑞幸咖啡夸大广告费用支出,分众传媒作为瑞幸咖啡的广告投放合作伙伴,其本身亦是上市公司,我们认为做空报告提出的夸大费用指控,需要监管部门和第三方审计机构进行专项审计,因为这个问题是监管层面的法律问题和税务问题,容不得半点含糊。

而根据做空报告的详细表述,瑞幸咖啡虚增销量和人为操作售价之后的虚增盈利,正是依靠虚增的广告费用完成了作假的闭环。但瑞幸咖啡的正式回复并未详细解答此指控的细节。

我们认为这涉及两个根本性问题:

1。 分众广告收入是否造假?

2。 分众传媒是否参与了瑞幸咖啡的造假行为?

首先,这是一个法律问题,分众传媒作为中国本土上市公司,受到中国证券业法律法规的严格监管,如果存在造假及协助造假行为,势必收到相关法律制裁。

宝沃汽车和神州租车会死吗

首先,对于宝沃汽车和神州租车的影响是显而易见的,我们认为此次瑞幸造假事件将会造成陆正耀在资本市场的信誉破产,而信誉破产将会显著影响陆正耀的资本运作以及上述两家公司的融资等事宜,结合此前浑水公司发布的做空报告,宝沃汽车需要大量的资金需求,对于一向擅长资本运作的陆正耀的而言,我们直白一点:

出来跑,要还的!

即便叠加考虑新冠疫情对神州租车和汽车销售市场的深度影响,现在判断宝沃汽车和神州租车就此死掉,为时尚早。

对愉悦资本以及刘二海的影响

3月28日,瑞幸咖啡公告称,因《证券交易法》规定,自公司首次公开募股登记表生效之日起一年后,审计委员会只能由独立董事组成,刘二海先生已辞去审计委员会委员职务,公开资料显示,刘二海创立的愉悦资本参与了瑞幸咖啡的多轮投资。

此处参考上文-““可能的“剧本”以及到底是谁踩雷了”-部分,并且结合2020年3月30日的看跌期权大增的背景。

你品,你细品!

谁是下一个

还记得跟着瑞幸咖啡被做空了的“跟谁学”吗?

北京时间2月26日凌晨,GRIZZLY REPORTS 发布了针对跟谁学的做空报告,直指其财务造假,并且原文说:“GSX reports financials to the SEC that we believe are simply too good to be true。”。

我们认为这是下一个可能进入“事故多发路段”的中概股公司。

因为一件看起来颇不正常的事情引起了我们的注意:跟谁学尚未发布年报。

跟谁学截止2020年4月尚未发布年报,年报如此难产,这是一件颇为不寻常的事情,会不会像瑞幸尚未发布2019财年四季报及年报,公司官网亦未公布财报发布日期,但等来了自爆财务造假的大雷一样?

但目前我们并未有明确证据指出该现象的任何解释。也未联系到跟谁学的管理层对此置评。

对中概股的潜在影响

他们愤怒了!

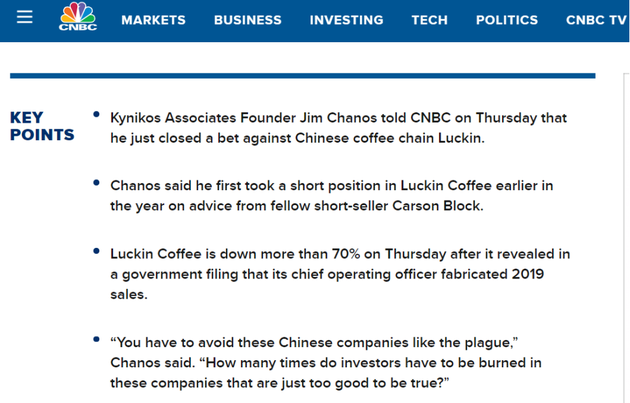

Kynikos Associates创始人吉姆·查诺斯(Jim Chanos)表示其押注了瑞幸咖啡的空头,并且号召投资者远离此类中国公司。

曾准确预测美国能源企业安然会破产的“空头大师”查诺斯的这一表述对于整个中概股而言:

是灾难性的!

美东时间4月2日,,受此事件影响,美股上百只中概股飘绿。

这还没完!

根据我们对美国资本市场的了解以及大量尚未盈利但成功登陆美国资本市场的中国上市公司案例来看,美国投资机构显然不在意上市之时是否盈利,而更看重未来的盈利预期,这也正给了那些具备长期价值的公司能够迅速融资的机会,也给了深谙此道的投机者讲故事的机会。

而财务造假和依靠“讲故事式”的商业模式,显然会给中概股公司造成恶劣的融资环境,但凡赴美上市公司必然会被详细审视,而这一点,则会显著提高融资成本和减少融资机会。

统计显示,2011年前11个月,累计从美国主板市场退市的中国概念股有28家,这意味着,十家中概股公司中,就有一家离开。截至2011年11月30日,不同程度地遭到做空机构公开质疑的中概股达67家。截至12月6日,美国股市的中概股总共有92家公司股价低于2美元,其中,低于1美元的概念股有43家,面临被退市可能。

一场针对中概股的信任危机,呼啸而来!