原标题:自爆造假前一天仍被大肆吹捧,瑞幸咖啡打了哪些机构的脸?

作者:杨佼

雪崩的时候,没有一片雪花是无辜的。如果把这句话用在刚刚爆出业绩巨额造假的瑞幸咖啡(LK.US)一干早期股东、创始人团队、卖方分析师身上,可能并没有什么不妥。

4月2日晚间,瑞幸咖啡自爆,公司存在22亿元的销售造假,而在当年前三个季度,瑞幸咖啡销售额不足30亿元,表明造假规模已经逼近前三个季度营收总和。

瑞幸咖啡造假证实后,一时震动国内外资本市场,其股价随即出现大幅跳水,中国证监会也在3日表示密切关注此事,并强烈谴责瑞幸咖啡。

与瑞幸咖啡一起被放在聚光灯下检视的,还有一众国内外的知名投行机构。早在2月1日,知名做空机构浑水就发布了一份揭露瑞幸咖啡造假的报告。数天后,在未取得数据的情况下,中金公司却以专题研报,反驳浑水的指控是主观推测。就在4月1日,东兴证券还以肯定的态度,在报告中将瑞幸咖啡列为推荐标的。而一众华尔街大牌投行,此前也对瑞幸咖啡不吝赞美之词。

而栽倒在瑞幸咖啡造假中的一干机构,也再次暴露了A股卖方市场长期存在的一大痼疾:诸多A股公司被立案调查、重大风险已经暴露后,仍有券商分析师发文强烈推荐,甚至公开与质疑者发生“骂战”,以至发生邀请假高管参与路演等乱象层出不穷,市场记忆深刻的扇贝“饿死”的獐子岛,刚刚被终止上市的保千里,徘徊在暂停上市边缘、曾经的“神雾双雄”,在风险暴露前或已经暴露后,都有券商分析师上演了同样的丑剧。

国内外投行同被打脸

来得早,不如来得巧。赶在4月2日暴跌前一天,发文力挺瑞幸咖啡的东兴证券,这回算是“赶上”了。

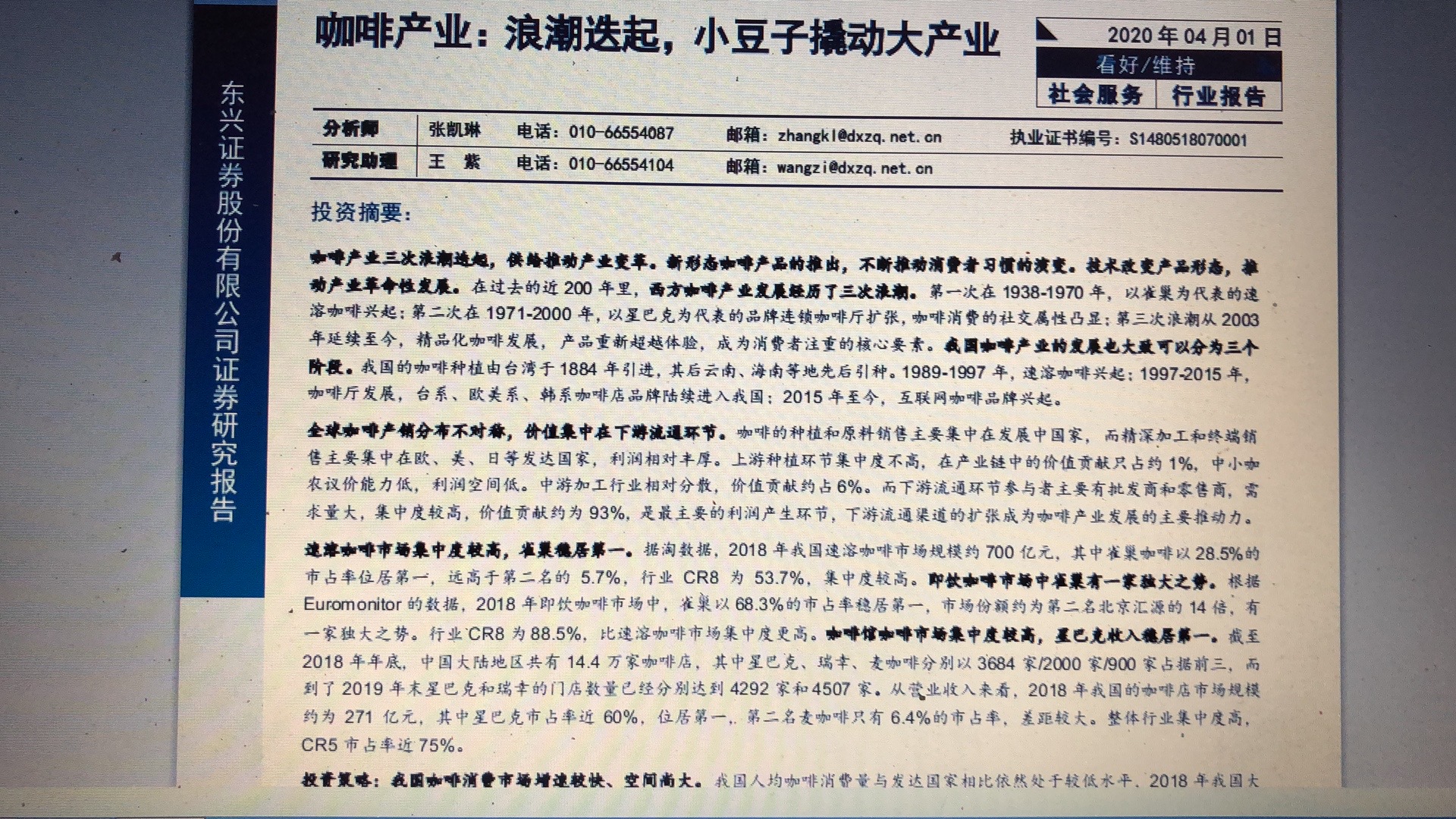

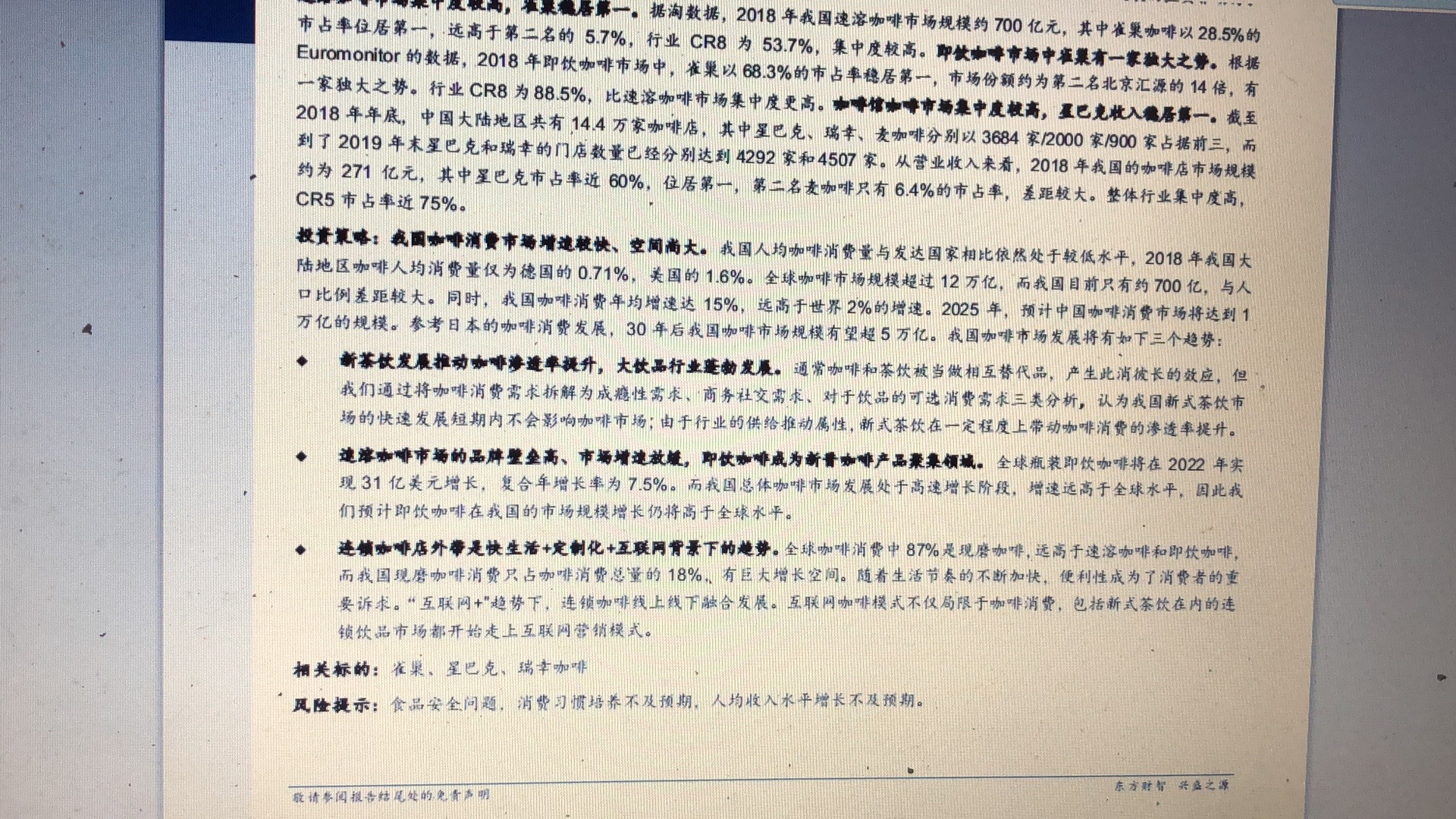

公开信息显示,东兴证券4月1日发表、由分析师张凯琳、研究助理王紫撰写的名为《咖啡产业:浪潮迭起,小豆子撬动大产业》研报,将时间追溯到了遥远的“过去的近 200 年里”,从西方咖啡产业发展经历了三次浪潮开始,历数了咖啡产业、功能属性的演变过程,最后回到现实,对咖啡产业的现状、行业格局、国内外市场消费等进行了分析,全球咖啡消费中 87%是现磨咖啡,而中国现磨咖啡消费只占咖啡消费总量的 18%,有巨大增长空间。

尽管如此,这份长达18页的研报,主要还是着墨于行业分析,涉及具体企业的内容并不多,只是在分析中推荐了雀巢、星巴克、瑞幸咖啡三只标的,而与瑞幸咖啡有关的内容,总共不到半页,并总结出了瑞幸咖啡具有客户定位精准, 位置、产品、营销、商业模式新颖等五大优势。

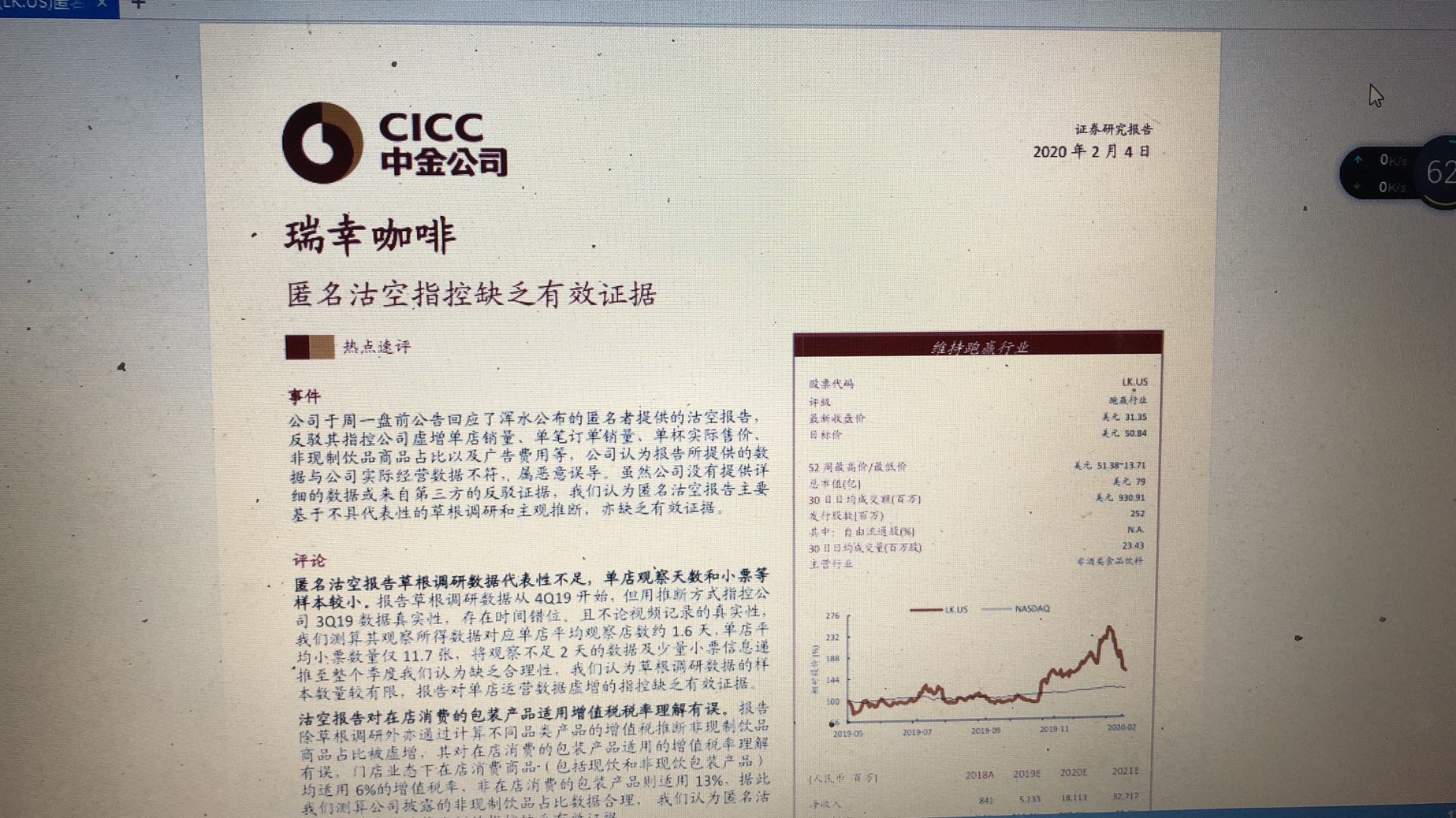

栽倒在瑞幸咖啡“阴沟”里的投行,当然不止东兴证券一家。早在这之前,中金公司、安信证券等国内知名券商,都在研报中看好乃至力挺瑞幸咖啡,中金公司甚至在瑞幸咖啡的做空报告传出后,还发文力挺。

今年2月1日,做空机构浑水就曾收到一份有关瑞幸咖啡的匿名做空报告,这份长达89页的报告揭露了瑞幸咖啡的造假问题,浑水收到后认为指控成立,并表示在社交媒体做空该股,但瑞幸方面却对指控矢口否认。

做空指控发表后,中金公司在2月4日发表名为《瑞幸咖啡:匿名沽空指控缺乏有效证据》的研报,以沽空报告草根调研数据代表性不足、单店观察天数和小票等样本较小、对在店消费的包装产品适用增值税税率理解有误、关于虚增广告费用和单店盈利的指控较为主观、新冠疫情或对公司 1Q20 造成影响但属短期波动 等四条理由,将匿名沽空报告认定为“主要基于不具代表性的草根调研和主观推断,亦缺乏有效证据“。

更早些时候的2019年5月,瑞幸咖啡刚刚上市不久,安信证券也以《瑞幸咖啡发展秘笈:天下武功,唯快不破》为题,在研报中称”瑞幸咖啡是中国新零售咖啡典型代表,瑞幸等咖啡新零售品牌的出现,可以刺激中国咖啡消费。此后,安信证券又在研报中称瑞幸咖啡2019年二季报“可圈可点。

第一财经搜索发现,中泰证券、国盛证券等多家券商,也对瑞幸咖啡有所关注。如中泰证券在点评瑞幸咖啡2019年三季报时称,其三季度收入维持高速增长,亏损未进一步扩大,基本符合预期。此外,但中泰证券也提示,瑞幸咖啡存在产品同质化严重、资本压力较大等风险。

与中金公司类似,不乏溢美之辞的同时,国盛证券还对瑞幸咖啡给出了极高的目标价。根据公开信息,国盛证券将瑞幸的目标价定为43.68美元。而中金公司给出的目标价更是高达50.84美元。

不止是中资机构,一众华尔街大牌投行,此前也对瑞幸咖啡不吝赞美之词。

根据公开信息,早在2019年6月中上旬,瑞信就认为,瑞幸咖啡自主开发的移动应用程序,“在成本和客户参与度方面具有显著优势,推动了中国大众市场的咖啡消费,并将其目标价上调至24美元。

而根据媒体报道,在与瑞信相近的时间,美国投行Needham预计,瑞信咖啡将在2019年第三季度实现盈亏平衡,并对其给予买入评级,目标价为27美元。

此外,摩根士丹利更是在报告称瑞幸产品质量好、价格实惠、使用方便,认为其个别区域将在门店扩张、客户增长、频率增长等因素下,2018年至2021年的销售额,将实现30倍的增长。有媒体报道称,美国证券交易委员会2019年12月2日曾公布文件,截至当年11月21日,摩根士丹利拥有瑞幸咖啡5.6%的被动股权,持有总数18757008股,其中具有共同投票权的股数为16431960股。

乱象不止,多家A股公司被强烈推荐后爆雷

在风险变幻的资本市场,券商分析师因为情况变化或信息不对称,偶尔看走眼在所难免。但在A股市场,从一些问题公司被立案调查、重大风险已经暴露后,仍然发文强烈推荐,到公开与质疑者发生“骂战”,再到邀请假高管参与路演的券商分析师,近年来仍然大有人人在,类似例子已经不胜枚举。

4月2日被上交所决定终止上市的保千里就是如此。数据显示,保千里2019年净利润仍巨亏9.32亿元,净资产则为-59.79亿元,年报被审计机构告出具无法表示意见的审计报告。此前的2017年、2018年,该公司已连续两年期末净资产为负、年报被会计师事务所出具无法表示意见的审计报告。上交所决定,终止该公司股票上市。

保千里的风险,最初是源于借壳上市时的财务造假。在借壳中达股份上市时,保千里第一股东庄敏及其一致行动人,向资产评估机构出具了9份虚假协议,使保千里估值虚增2.73亿元。2016年报12月,证监会对保千里立案调查,2017年7月对庄敏等人和保千里做出行政处罚。

然而,就在保千里被立案调查后,却有券商分析师,连篇累牍的发表研报,力挺保千里。公开信息显示,从2016年底到2017年。民生证券的两名分析师,共发表了11篇研报,给予保千里强烈推荐的评级。此外,长城证券也在2017年发表了两篇有关保千里的研报,且评价皆为正面。

然而,被证监会处罚之后两个月,保千里风险爆发。2017年9月,平安银行、汇丰银行两家金融机构先后划扣了保千里账户中的存款,其中部分还是定增募集资金。此后,保千里的问题雪球一样越滚越大。根据该公司自查,庄敏利用收购、关联交易等方式,占用该公司资金多达73亿元。

发生在保千里身上的往事,并非个例。如今已经走到暂停上市边缘、曾经号称“神雾双雄”的神雾环保(300156.SZ)、*ST节能(000820.SZ)同样如此。

2017年5月,当时还是财经评论员的叶檀,发文质疑神雾环保利用关联交易实现业绩增长套路,并质疑当时还未被ST的神雾节能2016年年报现金未正常回流,以及毛利率过高等问题,随后“神雾双雄”股价大幅下跌。

文章发表后,某知名券商分析师以《(神雾相关)叶檀哗众取宠可以,但不好意思,你惹到的是我》为题反驳,称对方是“哗众取宠,其心可诛”。但言犹在耳,两家公司的大股东神雾集团,就被监管责令改正,原因是神雾集团存在可交换公司债券募集资金使用与约定不符,专户管理不到位、未及时披露重大事项、公司债券年报信息披露存在错误和遗漏等。

随后不到一年,神雾环保也陷入资金困境。2018年3月14日,由于资金紧张,神雾环保发生了4.86亿元的债券本息违约。近期,两家公司已多次公告,由于2018年年报被出具无法表示意见的审计报告、净利润亏损,2019年初步测算的利润亏损、净资产为负,而面临被暂停上市风险。

更早些时候,獐子岛、雷科防务等股票风险暴露前,也曾被券商推荐过。公开信息显示,2014年8月,就有券商以“亩产回升即将验证”为由,对獐子岛给予强烈推荐评级。几个月后,獐子岛就发生了扇贝“饿死” 事件。

在相近的时间,华创证券以业绩对销量增长极具弹性、资源渠道与品牌两头扩张模式是公司价值提升的本质、刘易斯拐点或已来临的历史背景下,公司将成为非常优秀的海洋食品企业等理由,给予獐子岛强烈推荐评级,并给出了47.6元的6个月目标价,而当时獐子岛的股价不足15元。

同样是华创证券,近期更是上演了“假高管”路演的闹剧。今年2月19日,华创证券举行的一场行业电话会上,请来的一名身份是上市公司星期六高管“陈总”的人员,在会上大肆谈论星期六经营目标之后,被该公司人员当场戳破。

而组织会议的华创证券分析师潘文韬,当场承认请来所谓星期六“高管”是假冒的。潘文韬还承认,此前其组织的电话会也发生过哟类似事件。近期,潘文韬被监管处以禁止从业三年的处罚。