原标题:一杯咖啡毒死中概股融资,香港或成中资出海IPO仅剩出路

来源:格隆汇新股

作者:图瓦西

4月2日晚间,美股上市公司瑞幸咖啡(LK.US)一份董事会特别委员会的自查报告显示,2019年二季度至四季度期间,该公司COO兼董事刘剑以及有关雇员伪造了22亿元人民币的交易额,相关的成本和费用也相应虚增。

如此耿直地表示财务造假,连一点抗辩的余地都没留,这种坦诚在金融圈里真是不多见。就算是康美药业当年承认虚增299.44亿元,也否认了大半年,最后用了“核算账户资金时存在错误”这种委婉说法。

据燃财经报道,瑞幸如此爽快地自曝造假,是因为美国多家律所启动针对瑞幸的集体诉讼,加上财报披露时限临近、新增独董成立特别委员会,才有了上述的一幕。

当晚开盘时,瑞幸咖啡股价直接暴跌80%,40分钟内6次熔断,瑞幸股价一夜跌去75%,市值蒸发50亿元。

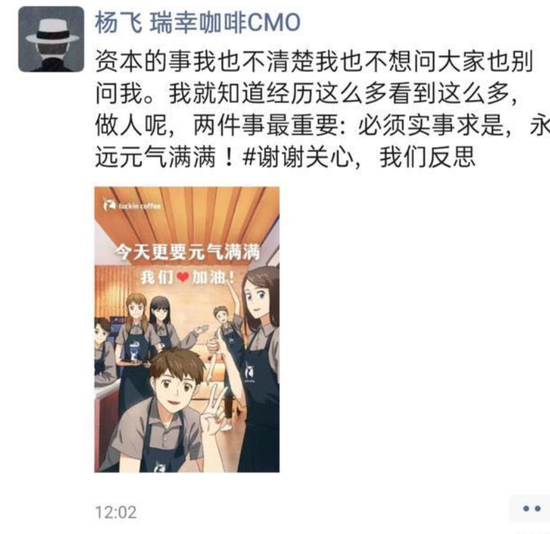

4月3日,瑞幸咖啡的暴跌带来了一系列连锁反应,一边冲击了大股东同为陆正耀的神州租车,一边使得充过值的会员到门店“挤兑”咖啡。

瑞幸却借着这一波“挤兑”带来的门店爆满,做了一波营销,表示自己元气满满,似乎事情即将就此过去。

2016年年底,P2P问题平台累计涉及45.2万投资人,随后的两年却有大量投资者持续涌入,给一些平台创始人卷钱跑路的机会;一年多之前,1300多万消费者迟迟退不出小黄车的押金,只能苦等ofo的龟速叫号。

对这些挤兑事件记忆犹新的消费者,如今又站到了瑞幸的柜台旁,但这一次,他们只需要一个晚上就回过味儿来了。

市场的学习能力是很强的,尤其是亏过钱的市场。瑞幸咖啡的这一番操作到底会产生怎样的连锁反应?

1

中概股躲不掉的信任危机

用低价折扣的方式吸引新客,再用互联网裂变的方式老带新,瑞幸咖啡做出了堪称奇观的数据——

2018年,营业收入为7.85亿,却亏损16.19亿,相当于每卖出一杯饮料,就倒贴了两杯。2019年年底,瑞幸交易客户数超过1680万,门店数量超过来华近二十年的咖啡连锁巨头星巴克,达到4910家。

在2018年年初的沟通会上,有人质疑瑞幸巨额亏损进行扩张的意义,瑞幸的首席营销官杨飞直接回应:“这是战略性亏损,完全符合预期。”

成立不过一年半,瑞幸咖啡就火速上市,顺便刷新了中概股从创立到IPO的全球最快纪录,这个纪录的上一位保持者是拼多多,用时三年。

出于对中国消费市场未来增长的看好,即使瑞幸拖着巨额亏损和负分的现金流赴美上市,投资者依然很给面子,短时间破发后股价一路上扬,在2020年年初达到了51美元的高位,峰值市值约为128亿美元。

如今,却只剩下16.11亿美元。

遥想当年瑞幸咖啡上市时,创始人钱治亚放出豪言,“我们始终认为国外的街头饮品,没必要成为中国的奢侈品……瑞幸咖啡的上市,是中国咖啡消费平权的开始。”

当年有多引人注目,如今就有多难堪,难堪的不只是曾为瑞幸背书的投资人们,还有整个中概股。

因为财报不能面面俱到,投资市场的信息总会存在一定的不对称性,而弥补信息的不对称,往往需要投资者对某一类企业的信任,比如对“新兴市场”的信任,再比如对“中概股”的信任。

瑞幸咖啡一夜之间蒸发的50亿美元市值,怕是已经勾起了海外投资者对过往“中概股”负面案例的回忆,仅剩的信任也在这过程中统统败光。

2

海外融资渠道收窄,

香港或成中资出海IPO仅剩出路

景泰利丰董事长张英飚曾在与格隆汇交流时谈到中概股屡屡被做空的现象,谈到:“要找美股中概股的风险点是更容易的,因为它的上市门槛更低,更容易出现不自律的企业。在美股市场,中概股的做空报告比其他个股更多,这也给海外投资者建立起一种中国公司不值得信任的影响,这很可能就会导致中概股的估值整体偏低。”

如果因为对“中概股”整体的不信任,赴美上市的中概股总是被另眼看待,给予较低的估值,那么损失的当量可能就不只在百亿级了。

而如果因为对中国相关数据的不信任,导致中国企业、中国投资者与海外金融市场沟通和合作的成本抬升,那么损失已经无法预计了。

放在眼前的,就是中概股在海外的估值问题,倘若每一个赴美上市的企业都将被市场以有色眼光看待,被监管部门给以特殊关注,中国企业在美股的融资成本会被逐渐抬高。

如此一来,一些担心被“误伤”的优质企业,不符合在A股上市的盈利要求,又想要在股票市场融资,出路就只剩下为数不多的选项了,比如港交所、比如新交所。

这两家当中,港交所的规模和流动性又好于新交所。我们不妨做一个大胆预测,未来一年里,港交所新上市的企业整体质地将有所改善。

而从新上市企业中识别出这些怕被“误伤”的优质企业,则是一门新股投资者的必修课了。